M&Aの企業価値は利益の何倍で決まる?倍率の相場や算出方法を解説!

M&Aで企業価値を評価するとき、「利益の何倍か」で価格を決めるという話を耳にしたことがあるかもしれません。これは「年買法(年倍法)」と呼ばれる評価手法で、実務でもよく使われています。

ただし、具体的に「何の利益を基準にするのか」「何倍が相場なのか」といった点は、業種や会社の状況によって大きく変わります。

この記事では、M&Aにおける「利益の何倍かで企業価値を決める方法」について、使われる利益の種類や倍率の相場、計算方法まで丁寧に解説します。

企業売却を考えている方や、M&Aに関心のある方はぜひ参考にしてください。

株式会社Camphor Treeでは、スタートアップ企業に特化した

「エグジット」・「資本政策」・「資金調達」に関するご支援を提供しております。

事業売却や資本政策にお悩みの方は、ぜひ無料相談からお気軽にご連絡ください。

M&Aは利益の何倍?目安は2〜5倍!

M&Aの現場では、「利益の◯倍」で企業価値をざっくりと見積もることがよくあります。これを「年買法(年倍法)」といい、特に中小企業の売却では一般的な手法です。

では、実際に何倍くらいが目安になるのでしょうか?

結論から言うと、多くのケースでは2〜5倍程度が相場とされています。ただし、これはあくまで平均的な目安です。

以下のように、企業の規模や業種によって大きくブレることがあります。

企業規模別の利益倍率の相場を知りたい方はこちら

企業の規模によって、利益倍率には明確な傾向があります。

企業規模別の利益倍率の目安は、以下の通りです。

| 企業規模 | 利益倍率(目安) | 備考 |

|---|---|---|

| 小規模企業(年商数億円規模) | 1.5〜3倍 | 安定性・成長性に不安があると低くなりがち |

| 中堅企業(年商10〜50億円程度) | 3〜5倍 | 地域で安定した業績があれば評価は高め |

| 大企業(上場企業含む) | 5〜10倍以上 | ブランド力・継続性・成長性が評価される |

小規模な企業は、買い手から見たリスクが高いため倍率が低くなりやすい傾向にあります。逆に、安定的な利益を出している中堅企業や、独自の強みがある企業は高めに評価されることが多いです。

業種別の利益倍率の相場を知りたい方はこちら

業種ごとでも、評価のされやすさは異なります。

以下は、業種別の利益倍率の目安です。

| 業種 | 利益倍率の目安 | 備考 |

|---|---|---|

| IT・SaaS | 5〜10倍 | ストック収益型ならさらに高評価もあり |

| 製造業 | 3〜5倍 | 技術力や設備、取引先との関係が鍵 |

| 飲食・小売 | 1〜3倍 | 立地・人材依存度が高くリスクが大きめ |

| 建設・不動産 | 2〜4倍 | 受注残や資産内容によって評価に幅あり |

| 医療・介護 | 4〜6倍 | 安定した収益モデルが評価されやすい |

同じ「利益の何倍」といっても、業種によって求められる将来性や安定性、設備の資産価値などが異なるため、倍率の幅はかなりあります。

M&Aの金額相場についてより詳しく知りたい方は、こちらの記事もおすすめです。

あなたの事業は利益の何倍でM&Aできる?簡単シミュレーション

「うちの会社はいくらで売れるんだろう?」という疑問を持つ方は多いと思います。ここでは、利益をもとにしたシンプルな売却価格のシミュレーションを紹介します。

ポイントは「どの利益を基準にするか」「どんな事業モデルか」です。順番に見ていきましょう。

営業利益が出ている企業の想定倍率を知りたい方はこちら

営業利益が安定して出ている企業は、M&A市場でも一定の評価がされやすく、年買法での算出もしやすいのが特徴です。

では、どれくらいの営業利益が出ていれば、何倍で評価されるのか?以下に、おおまかな目安をまとめました。

営業利益と想定される倍率の目安

| 年間営業利益 | 想定倍率(目安) | 備考 |

|---|---|---|

| 500万円未満 | 1.0〜2.0倍 | 利益水準が低く、再現性や成長性が求められる |

| 500万円〜1,000万円 | 1.5〜3.0倍 | 業種・経営体制によって評価に差が出るゾーン |

| 1,000万円〜3,000万円 | 2.5〜4.0倍 | 安定感があれば、買い手がつきやすい |

| 3,000万円以上 | 3.5〜5.0倍以上 | 継続性・将来性次第でプレミアム評価の可能性あり |

営業利益が一定額以上出ていれば、「その利益が来年以降も続く」と買い手に思わせることが大切です。

倍率を高めるためには、以下のようなポイントをチェックしておきましょう。

単純な利益額だけでなく、「その利益を維持・成長できる根拠」があるかどうかが、最終的な倍率を左右します。

EBITDAをもとに売却価格をざっくり把握したい方はこちら

EBITDA(利払い・税引き・減価償却前利益)は、企業の「本業からどれだけキャッシュを稼いでいるか」を見る指標です。特に、減価償却などの影響が大きい業種や、投資ファンド・上場企業が買い手となるケースでよく使われます。

では、実際にEBITDAがどの程度出ていれば、どれくらいの価格で売却できるのでしょうか?

EBITDAと想定される倍率・売却価格の目安

| 年間EBITDA | 想定倍率 | 想定売却価格 |

|---|---|---|

| 1,000万円 | 3〜5倍 | 3,000万円〜5,000万円 |

| 2,000万円 | 4〜6倍 | 8,000万円〜1億2,000万円 |

| 3,000万円 | 5〜7倍 | 1億5,000万円〜2億1,000万円 |

| 5,000万円以上 | 6〜10倍 | 3億円〜5億円以上 |

以下のような特徴を持つ企業は、EBITDAベースで高い倍率がつきやすくなります。

高評価されやすい企業の特徴

・減価償却負担が大きく、営業利益よりもEBITDAが高い

・毎年のEBITDAが安定して推移している

・ストック型のビジネスモデル(例:月額課金)で継続性がある

・財務・会計が整っていて、投資家から見て透明性が高い

逆に、EBITDAがブレやすかったり、事業の将来性が不透明な場合は、倍率が低くなることもあります。

EBITDAは「営業利益+減価償却費+支払利息」などで算出できますが、実際のM&Aでは“調整後EBITDA(Adjusted EBITDA)”として、特殊要因や一時的なコストを除いた数値で評価することもあります。

売却価格の相場感を掴む上で、EBITDAの水準と自社の特性を把握しておくことは非常に重要です。

赤字や利益が少ない方はこちら

「うちは赤字だし、どうせ売れないよね…」とあきらめるのは早いです。

実際、赤字でも売却できるケースはあります。評価されるのは、利益以外の「無形資産」や「将来性」です。

以下のようなケースでは、赤字や利益の少ない場合でも売却できる可能性があります。

売却が成立する可能性がある例

・赤字でも安定した顧客がついている(リカーリングモデル)

・独自技術や特許を持っている

・特定の業界で強いブランドがある

・すでに黒字化直前で、成長が見込まれている

この場合、年買法ではなくDCF法(将来キャッシュフローを評価する方法)や類似会社比較法など、別のアプローチで評価されることが多いです。

赤字の会社でも売却できるのかどうか、より詳しく知りたい場合はこちらの記事もおすすめです。

M&Aでは”どの利益”を何倍にする?使われる利益指標を整理

M&Aにおける企業価値の算定では、「利益×◯倍」という形で評価されることが一般的です。

この手法は「年買法(年倍法)」と呼ばれ、年間の利益に一定の倍率をかけることで企業価値を簡易的に算出するものです。

ここでは、何の利益を基準にこの「◯倍」をかけるのか——つまり、評価対象となる利益の種類について整理します。

営業利益|中小企業M&Aでよく使われる指標

営業利益は、売上から人件費や家賃などの営業活動にかかるコストを差し引いた利益のことです。シンプルでわかりやすいため、中小企業のM&Aでは最も使われることが多い指標です。

営業利益が指標としてよく使われる理由は、以下の通りです。

営業利益が使われる理由

・売上から直接的な経費を差し引いただけの“実務に近い利益”が見える

・財務知識がそこまでなくても理解しやすい

・同業他社との比較がしやすい

ただし、減価償却費や借入利息などは含まれているため、資産の大きさや財務構造によってブレやすい点もあります。

税引後利益|利益配分を明確にしたいケースで使う

税引後利益は、税金などをすべて差し引いた「最終的に手元に残る利益」です。経営者の取り分や、株主への分配を考慮したいときに使われることがあります。

以下のようなケースでは、税引後利益が指標として使われます。

使われるケースの一例

・家族経営や個人株主が中心で「手元資金の最大化」を重視したい場合

・キャッシュの残り方を重視したい投資家向けの交渉をする場合

・ファンドなどがIRR(内部収益率)を評価する場面

一方で、法人税率や特別損益の影響が出るため、会社の実態収益力とはややズレることもあります。

EBITDA|減価償却を除外し、実態収益力を見たいときに

EBITDA(イービットディーエー)は、「利払い・税引き・減価償却・償却前の利益」のこと。ざっくりいうと、「本業からどれくらいキャッシュを生み出せているか」を見る指標です。

EBITDAは指標として重視される理由は、以下の通りです。

EBITDAが重視される理由

・減価償却費などの会計上の調整を除くことで、実態の収益力が見える

・設備投資や財務構造の影響を受けにくい

・海外企業や投資ファンドが好んで使う国際的な指標

特に、以下のような企業ではEBITDAがよく使われます。

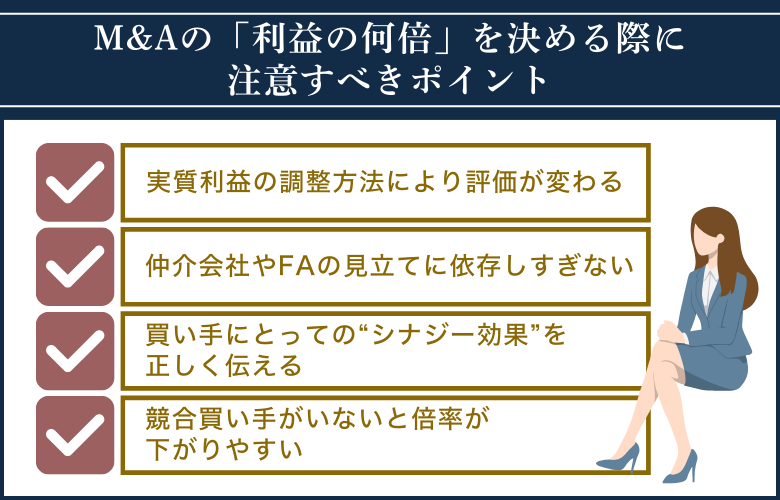

M&Aの「利益の何倍」を決める際に注意すべきポイント

「うちは営業利益3,000万円だから、3倍で9,000万円くらい?」といった形でざっくり計算するのはよくある話です。

でも、実際の交渉では「何倍になるか」はそう単純ではありません。いくつかの重要なポイントによって、大きく上下します。

ここでは、利益倍率を決めるときに意識しておきたい4つの注意点を紹介します。

M&Aを成功させるためのポイントについてより詳しく知りたい方は、こちらの記事もご覧ください。

実質利益の調整方法によって評価が変わる

M&Aでは、決算書に載っている数字をそのまま使うわけではありません。

「実質的な利益」をベースに、以下のような調整を行うことが一般的です。

よくある調整例

・経営者の報酬が相場より高い → 適正水準に修正

・一時的な赤字や利益 → 通常年度に平均化

・家族への役員報酬・社用車・交際費など → 必要に応じて除外

このような「実態ベースの利益」が正しく整理されているかで、評価額が大きく変わるケースもあります。

仲介会社やFAの見立てに依存しすぎない

M&A仲介会社やFA(ファイナンシャルアドバイザー)は、企業価値の目安を提示してくれます。

ただし、その数字はあくまで「見立て」であり、最終的な売却額を保証するものではありません。

M&A仲介会社やFAから企業価値の目安を聞く際には、以下のようなポイントに注意しましょう。

自社で簡易的なシミュレーションをしておくことで、提示された倍率が妥当かどうかを見極めやすくなります。

株式会社Camphor Treeでは、スタートアップ企業に特化した

「エグジット」・「資本政策」・「資金調達」に関するご支援を提供しております。

事業売却や資本政策にお悩みの方は、ぜひ無料相談からお気軽にご連絡ください。

買い手にとっての“シナジー効果”を正しく伝える

同じ利益額でも、買い手にとって「この会社を買うことで何が得られるか」によって評価が変わります。これがいわゆる「シナジー効果」です。

主なシナジー効果としては、以下のような例が挙げられます。

よくあるシナジーの例

・自社サービスと組み合わせることでクロスセルが可能になる

・既存エリアに加え、新たな地域に展開できる

・人材・技術・ノウハウをすぐに活用できる

このようなシナジーを買い手に伝えることができれば、通常より高い倍率での売却も期待できます。

競合買い手がいないと倍率が下がりやすい

買い手候補が1社しかいない場合、価格交渉は買い手側に有利に進みがちです。逆に、複数の買い手候補がいれば、入札形式にすることで倍率が跳ね上がることもあります。

買い手候補が少ない場合には、以下のようなリスクがあります。

仲介会社を活用して買い手候補を広く募ったり、ターゲットを絞りすぎないことも高値売却のカギになります。

利益が少なくても何倍もの金額でM&Aされるケースとは?

「うちはあまり利益が出てないから、きっと安くしか売れない」と考えてしまう方も多いですが、実はそうとも限りません。

実際のM&A市場では、利益が小さい(または赤字)にも関わらず、何倍もの高い価格で売却されるケースもあります。その理由は、「今の利益」だけではなく、「将来のポテンシャル」や「買い手との相性」も評価対象になるからです。

ここでは、利益が少なくても高評価される代表的なケースを紹介します。

成長性・将来性が評価されるケース

今はまだ利益が出ていなくても、明らかに成長フェーズにある企業は高く評価されやすいです。

例えば、以下のような企業は成長性・将来性が評価されます。

成長性・将来性が評価されやすい企業

・急成長中のITサービスを提供している企業

・拡大中のニッチ市場を狙った事業を進めている企業

・大手企業との提携が決まっているスタートアップ企業 など

こうした場合は、「今の利益」ではなく、「数年後にどれだけ利益が出そうか(将来キャッシュフロー)」をもとにしたDCF法(ディスカウント・キャッシュフロー法)などで企業価値を算出します。

ストック収益や継続的な契約があるケース

一度契約すると継続的に収益が入る「ストック型ビジネス」も、高い評価を受けやすい傾向があります。

下記に、ストック型ビジネスの代表例をまとめました。

ストック型ビジネスの代表例

・定額制のSaaSサービス(月額課金など)

・保守・管理契約を含むITインフラ事業

・継続的な顧問契約がある士業・コンサル系ビジネス

このようなモデルでは、多少利益が小さくても「安定した売上・利益が見込める」という安心感があり、利益の5〜10倍以上で売れるケースも珍しくありません。

買い手とのシナジー効果が大きいケース

買い手にとって「この会社を買えばすぐに利益が増える」「既存事業を一気に拡大できる」といった明確なシナジーがある場合は、利益に対して高い倍率で買われることがあります。

下記に、よくあるシナジーのパターンをまとめました。

よくあるシナジーのパターン

・自社サービスと組み合わせて新たな市場を開拓できる

・既存顧客にそのままクロスセルできる

・人材やノウハウを活かして業務効率を大幅に改善できる

このような場合、買い手側が「今の利益」ではなく、「買収後に得られる追加の利益」を見込んで、プレミアムを上乗せした価格を提示することもあります。

つまり、利益が少ない=安くなる、とは一概に言えません。事業モデルや将来性、買い手の視点によっては、想像以上の評価を得られることも十分にあります。

自社のM&Aで「利益の何倍」で売れるか気になる方は「Camphor Tree」の無料相談へ

弊社Camphor Treeでは、スタートアップ型・成長戦略型・事業承継型など、さまざまな目的に応じて最適なM&Aの戦略をご提案しています。

弁護士や公認会計士、戦略コンサルタントなどの専門家チームを擁し、企業の売却をご検討の経営者様を徹底的にサポートいたします!

スタートアップに特化したM&Aアドバイザリーサービスをはじめ、資本政策や資金調達支援など幅広いサービスを提供します。弁護士主導による高度なリーガル対応と、公認会計士・税理士・戦略コンサルタントが連携するワンストップ支援体制により、成長戦略からEXIT、セカンダリー取引まで一貫したサポートを実現します。

豊富な投資家・CVCネットワークを活かし、企業と資本を最適につなぐことで、スタートアップの持続的な成長とイノベーションの加速を支援しています。

なお、売主様に対しては着手金・中間報酬・月額報酬が一切発生しない完全成功報酬制を採用しており、成約後の売却代金から報酬をお支払いいただくフローとなっているため安心です!

さらに、弁護士や公認会計士などが財務面でのリスクをしっかりと検証するため、M&A取引に必要な各種書式や契約書の準備も円滑に進めていただけます。

この他にも、以下のようにさまざまなご依頼を承っておりますので、まずは無料相談にてお気軽にご相談ください。

提供サービス内容

スタートアップ向けサービス

・M&Aによる成長戦略・エグジット支援

・セカンダリー取引支援

・資本政策支援

・資金調達支援

事業会社・CVC向けサービス

・M&Aアドバイザリー

・セカンダリー取引支援

VC向けサービス

・セカンダリー取引支援

・M&Aアドバイザリー

M&Aは利益の何倍で決まる?よくある質問をまとめました

「年買法(年倍法)」とは何ですか?

年買法(または年倍法)は、企業の年間利益に「◯倍」という倍率をかけて、企業価値をざっくりと算出する方法です。

例えば・・・

営業利益が2,000万円の会社で、3倍の評価がついた場合

2,000万円 × 3倍 = 6,000万円

という形で売却価格の目安が出てきます。

主に中小企業のM&Aで使われるシンプルな手法で、「相場感」をつかむのにも便利です。

「EBITDA倍率」とは何ですか?

EBITDA(イービットディーエー)は、利息・税金・減価償却を差し引く前の利益を指します。つまり、「本業でどれだけキャッシュを稼げているか」に注目した指標です。

このEBITDAに何倍かをかけて企業価値を出す方法を「EBITDA倍率」といいます。

EBITDA倍率の特徴は、以下の通りです。

特徴

・会計処理や資産の重さに左右されにくい

・海外やファンド系の買い手がよく使う

・設備投資が多い業種に向いている

スタートアップや製造業などでは、営業利益よりもEBITDAで評価するケースも増えています。

利益倍率を高めるにはどのような工夫が有効ですか?

利益の倍率(評価額)を上げるには、「今の利益」だけでなく、「この会社を買うとどう得か?」という視点が重要です。

利益倍率を高めるためには、以下のような工夫が有効です。

これらを準備するだけでも、買い手からの評価は変わってきます。

M&Aの進め方についてより詳しく知りたい方は、こちらの記事もおすすめです。

利益が出ていても評価が低くなるのはなぜですか?

一見利益が出ていても、買い手が「将来的に再現できない」と判断すれば、評価は下がります。

以下のようなケースでは、買い手に将来的に再現できないと判断されてしまいます。

将来的に再現できないと判断されるケース

・特定の社長や個人に依存している

・取引先が少なく、リスクが偏っている

・利益の大半を一時的な売上や特別収益によるものが占めている

・財務資料が整備されておらず、不透明に見える

つまり、重要なのは「利益の質」。持続性・再現性・客観性があるかどうかがカギになります。

赤字企業でも「利益の何倍」で売却できることはありますか?

はい、あります。赤字企業でも、将来性やシナジー効果によっては十分に売却が可能です。

例えば、以下のようなケースでは、赤字企業でも売却の可能性があります。

赤字企業でも売却できるケース

・サブスクなど安定的な売上がある

・強みのある人材や技術を持っている

・顧客基盤が優れており、買い手の既存ビジネスと相性が良い

・成長市場で、今後黒字化が見込める

こうした場合は、年買法よりもDCF法(将来の利益を評価)や、競合の買収事例をもとに評価されることが多いです。

赤字の会社でも売却できるのか気になる方は、こちらの記事もおすすめです。