M&Aによるイグジットとは?起業家・経営者が知っておくべき戦略と準備

M&Aによるイグジットは、起業家や経営者が築き上げた事業の価値を回収し、次のステージへ進むための重要な戦略です。

近年では、IPOに代わる現実的な選択肢として、中小企業やスタートアップを中心にM&Aイグジットの活用が広がっています。

しかし一方で、イグジットという言葉の定義や、M&Aの仕組みについて十分に理解されていないケースも少なくありません。

理解が曖昧なまま十分な準備や戦略設計もなく進めてしまうと、想定外のリスクや売却後の後悔につながる可能性もあります。

本記事では、M&Aイグジットの仕組みやメリット・デメリット、成功に導くための準備やポイントを詳しく解説します。

株式会社Camphor Treeでは、スタートアップ企業に特化した

「エグジット」・「資本政策」・「資金調達」に関するご支援を提供しております。

事業売却や資本政策にお悩みの方は、ぜひ無料相談からお気軽にご連絡ください。

M&Aによるイグジットとは?意味・仕組み・IPOとの違い

M&Aによるイグジットは、起業家や経営者にとって「事業の出口戦略」として注目されています。

とくにスタートアップや中小企業においては、株式上場(IPO)に代わる現実的な選択肢として、近年その重要性が急速に高まっています。

本章ではまず、M&Aイグジットの基本的な意味や実務的な仕組み、IPOとの違いについて整理しておきます。

単なる売却とは異なる、「戦略的な出口設計」としてのM&Aをどう捉えるべきか、一緒に見ていきましょう。

イグジットの意味とは?

ビジネスにおける「イグジット(Exit)」とは、創業者や投資家が保有している株式などの資産を売却し、経済的リターンを得る“出口戦略”を指します。

主にスタートアップ界隈でよく使われる言葉ですが、単なる「撤退」や「事業終了」とは意味が異なります。

むしろビジネスの成長プロセスの一環として、投資の回収や事業の次ステージへの移行を目的とするポジティブな選択肢と言えるでしょう。

イグジットの代表的な手段には、以下の2つがあります。

- IPO(新規株式公開):証券取引所への上場により、株式を市場で売却して資金回収を図る

- M&A(企業売却):第三者へ株式や事業を譲渡し、買収対価として現金や株式を受け取る

このうちM&Aは上場に比べてプロセスが短く、成功確率が比較的高いため、特に中小企業やスタートアップからの注目度が高く現実的な選択肢として浸透しつつあります。

M&Aイグジットの仕組み|株式譲渡と事業譲渡の違い

M&Aによるイグジットの手法は大きく分けて「株式譲渡」と「事業譲渡」の2種類があります。

いずれも第三者へ経営資源を引き継ぐという点では共通していますが、法的な構造や譲渡範囲に違いがあります。

| 株式譲渡 | 事業譲渡 | |

|---|---|---|

| 対象 | 会社の株式 | 特定の事業・資産・負債 |

| 法人格 | そのまま(会社は存続) | 変わらず(売主企業も残る) |

| 契約関係 | 基本的に自動承継 | 個別に承継手続きが必要 |

| 雇用契約 | 原則そのまま維持 | 転籍手続きが必要になることが多い |

一般的には、株式譲渡のほうがシンプルで交渉も進めやすく、事業全体を一括で引き渡せるため、スタートアップのイグジットでは主流の手法とされています。

一方で、不要な部門を切り離したい場合や特定の事業のみを譲渡するケースでは、事業譲渡が選ばれることもあります。

M&AとIPOの違い|中小企業やスタートアップにはどちらが現実的か

M&AとIPOは、どちらもイグジットの代表的な手段ですが、求められる条件やプロセス、経営者の関与度などに大きな違いがあります。

| M&A | IPO | |

|---|---|---|

| 実現までの期間 | 約半年~1年 | 通常2~3年 |

| 費用 | 中小規模で数百万円~数千万円 | 数千万円~数億円規模 |

| 必要な体制 | 財務・法務整備が必要 | 内部統制・IR・監査など多岐にわたる |

| コントロール | 売却後は経営から退くことも可能 | 上場後も経営責任が継続 |

| 成功確率 | 比較的高い (買い手が見つかれば) | 審査・市場環境次第で左右される |

特に中小企業やスタートアップにとっては、IPOは資本・人的リソースの面でハードルが高くなりがちです。

その点、M&Aは事業の成長が頭打ちになったタイミングや、創業者が何か別の新しい事業にチャレンジしたいと考えたときに、現実的かつスピーディな出口戦略となります。

M&Aイグジットのメリット・デメリット

M&Aイグジットは単に事業を手放すのではなく、「次のステージに進むための経営判断」として捉えられる前向きな選択肢です。

近年では創業者利益の実現や事業承継、成長戦略の一環として、企業規模を問わず多くの経営者に活用されるようになってきました。

一方で、もちろんデメリットもあります。売却のタイミングや価格交渉、社内外への説明責任など、事前に想定しておくべき課題は山積みです。

| メリット | デメリット |

|---|---|

| ・創業者利益を回収できる ・後継者問題を解決できる ・成長戦略としてスケールアップが可能 | ・売却タイミングの見極めが難しい ・希望価格と評価額にギャップが生じやすい ・従業員への説明や対応が必要になる |

ここでは、M&Aイグジットを検討する際に押さえておきたい代表的なメリットとデメリットを整理しておきましょう。

メリット:資金回収・事業承継・成長戦略としての選択肢

創業者利益を回収できる

M&Aイグジットの最大の利点は、創業者がこれまで築いてきた企業価値を「現金」という形で確定・回収できる点にあります。

ベンチャー投資においては、IPOかM&Aによってしか出口がなく、株式が市場に流通していない限り保有資産は“紙上の価値”に過ぎません。

特にIPOと比較すると、M&Aは監査体制やIR(投資家対応)などの体制づくりが不要で、期間も半年〜1年程度と短く、早期にリターンを得られるため実務的メリットが大きいといえます。

キャピタルゲインの実現を重視するスタートアップやスモールM&Aにおいては、極めて現実的な戦略です。

後継者問題を解決できる

少子化が進む昨今では、後継候補が親族にも社内にもいないという中堅・中小企業や地方企業が増加傾向にあります。これを放置すれば、黒字廃業に至るリスクも膨らむばかりです。

そこでM&Aを通じて第三者に経営を託すことで、雇用の維持や取引先との関係継続が可能となり、経営のバトンをスムーズにつなぐことができます。

M&Aをすることで、“自力承継”に限らずさまざまな選択肢を広げることができるのです。

成長戦略としてスケールアップが可能

M&Aは出口戦略であると同時に、成長戦略の一環でもあります。買い手企業が持つ資本力や営業ネットワーク、ブランド、技術、人材を活用することで、自社単独では難しかった事業展開を加速させられるのです。

特にPMF(プロダクトマーケットフィット)を達成した後の拡大期においては、買い手とのシナジーを前提としたM&Aイグジットを通じて、事業価値を最大化できるチャンスも生まれます。

デメリット:タイミング・価格交渉・従業員対応の難しさ

売却タイミングの見極めが難しい

M&Aはタイミングを誤ると、売れないか安く買い叩かれるかのいずれかになりやすいのが実情です。

業績が低迷してからでは買い手が見つかりにくくなりますが、一方で好調すぎると「まだ伸びるはず」と売却に踏み切れず、結局タイミングを逃してしまうケースもあります。

また、市場環境や業界のバリュエーションの動向も大きく影響します。

たとえば、SaaS系スタートアップに対する評価は2021年以降で大きく変動しており、直近の業績だけで判断するのはかなり危険です。

希望価格と評価額にギャップが生じやすい

業績はもちろん大切ですが、それ以上に事業の価値は創業者の「想い」や「苦労」の積み重ねで測られるものです。

しかし、残念ながら買い手は感情的な部分まで考慮してくれるわけではありません。財務実績・将来予測・シナジー効果などの定量的要素をもとに企業価値を算定します。

このため、売り手側が想定している企業の価値と買い手の提示額の間に、大きなギャップが生じることは少なくありません。

この乖離を埋めるには、第三者によるバリュエーションレポートやアーンアウト(業績連動型報酬)などの手法で調整をする必要があります。

従業員への説明や対応が必要になる

M&Aの成否は、実は売却成立後の社内対応に左右される部分が非常に大きいといえます。

譲渡後に人材が大量離職したり、取引先に契約を打ち切られたりするケースの多くは、社内への説明不足が原因です。

従業員にとって、M&Aは雇用や待遇、キャリアへの影響が直結する極めて重要な出来事です。

役員チームが情報開示の方法や時期を誤れば、自社への不安と不信感が広がり、士気が低下するばかりかSNS等によって風評被害が拡大するおそれすらあります。

こちらもチェック>>

イグジット戦略としてM&Aが適しているケース

結論から言うと、M&Aによるイグジットはどのような企業にも適している万能な手段ではありません。

しかし、成長スピードの早いスタートアップや後継者不在の中小企業などにおいては、IPOよりも現実的かつ合理的な出口戦略となるケースも数多くあります。

以下では、実際にM&Aイグジットが効果的に機能しやすい代表的な3つのケースをご紹介します。

- スタートアップがバイアウトを目指すケース

- 中小企業が“第三者承継”を選ぶケース

- 経営者が引退や資産化を目的とするケース

スタートアップがバイアウトを目指すケース

スタートアップにおけるM&Aイグジットは、いわゆる「バイアウト(Buyout)」型の出口戦略として位置づけられます。

これは創業者や投資家が保有する株式を第三者(大企業やファンドなど)に売却し、創業利益を回収する形式です。

プロダクトが市場にフィットした段階で資金調達に頼らず、事業をスケールさせたいというニーズに対して、M&Aは非常に実効性の高い手段となります。

特に、資本市場が冷え込んでいる局面やIPO基準の厳格化が進む中では、M&Aをすることでスピード感を持って出口を確保できます。

買い手のリソースを活用することで、さらなる成長の可能性も見込める点は、IPOにはないM&Aならではの柔軟性と言えるでしょう。

中小企業が“第三者承継”を選ぶケース

後継者不在に悩む中小企業にとって、M&Aは第三者承継を適えられる有効な解決策です。

黒字経営であっても社内に後継者がいない場合、M&Aによって外部の経営資源に事業を引き継ぐことで、従業員や取引先にとっても安定的な継続性を確保できます。

加えて、事業内容や顧客基盤が明確な企業であれば、買い手にとっても再現性の高い収益源として評価されやすく、M&Aの成約率も高くなります。

事業承継型のM&Aでは、経営者が数年残留して徐々にバトンを渡していく形も多く、スムーズな移行を実現しやすい点もメリットのひとつです。

こちらもチェック>>

経営者が引退や資産化を目的とするケース

創業者や経営者自身が、「一定の事業成長は達成したから、今後は自分の人生設計を見直したい」という目的でM&Aを選ぶケースも増えています。

▼以下のようなプライベートな理由から、イグジットを意識する経営者も少なくありません。

- 60歳を前にして早期リタイアを検討している

- 別事業へ挑戦したい

- 個人の資産形成を考えたい

- 老後に向けて資金を貯めたい

このようなケースでは、事業そのものに課題があるわけではないため、企業としての評価も安定しており好条件での売却につながりやすい傾向にあります。

大切なのは売却を急がず、「いつ・どのような相手に売るか」を冷静に見極めること。想定よりも好条件でのイグジットが可能になることもありますよ!

M&Aイグジットまでの流れと準備ステップ

M&Aによるイグジットにおいて実際に踏む手順は、単なる事業売却とは少し異なります。

- 現状把握とEXITの目的整理をする

- 必要資料や財務・契約面の整備を行う

- M&Aアドバイザーと戦略を練りながら実行へ進む

「どこから着手すべきか」が曖昧なまま進めると、価値毀損や交渉破談に至るリスクもあります。

M&Aイグジットを成功に導くための基本的な流れと、各ステップで必要な準備事項を整理しておきましょう。

現状把握とEXITの目的整理をする

最初に取り組むべきは、自社の現状把握とイグジットの目的の明確化です。

なぜ売却を検討するのか…創業利益の実現なのか、後継者問題の解決か、あるいは次の成長ステージへの転換か、その目的によって譲渡戦略は大きく異なります。

加えて、財務状況・収益構造・人材構成・業界ポジションなどを棚卸しすることも大切です。

「どのような買い手が理想か」「どのタイミングが最適か」を戦略的に判断するためにも、必ず事前に明確にしておきましょう。

イグジットは準備が8割とも言われるほど、初期段階の設計がその後の交渉や価値評価を大きく左右しますので、まずは慎重に進めるのが得策です。

必要資料や財務・契約面の整備を行う

買い手との交渉を本格化させる前に必要なのが、財務・契約関連の資料整備です。

とくに中小企業の場合、帳簿や契約書の整理が後回しになっているケースも多く、これがDD(デューデリジェンス)で大きなマイナス評価につながることもあります。

買い手候補が見つかった際にスムーズに次のフェーズへ移行できるよう、以下のような書類は最低限揃えておきましょう。

必要書類(一例)

・過去3期分の財務諸表・試算表

・契約書(取引先、従業員、サブスクリプション等)

・知的財産(特許・商標・ドメイン等)に関する権利関係

・労務情報(就業規則、給与体系、雇用形態)

上記のような重要書類を速やかに提出できることも、交渉の信用力を高め、買い手からの印象を上げることに繋がります。

M&Aアドバイザーと戦略を練りながら実行へ進む

すべての準備が整ったら、いよいよM&Aアドバイザーとともに戦略設計・実行フェーズへと移ります。

買い手候補の選定からアプローチ、交渉、条件調整、最終契約に至るまで、どの過程においても手順は複雑で時間がかかるため、専門家によるサポートは必須です。

コストを抑えようとして自社だけで実行へ進むと、後々大きなトラブルや法令違反を引き起こす可能性もあるので、ここの外注費は惜しんではいけません。

アドバイザーは交渉力の強化という目的もありますが、冷静かつ中立的に話をまとめる“潤滑油”としても機能してくれます。

適切な価格設定や契約条項の整備、従業員や株主への説明資料の作成など、さまざまな支援を通じて経営者が本来の意思決定に集中できる環境を整えてくれるはずです。

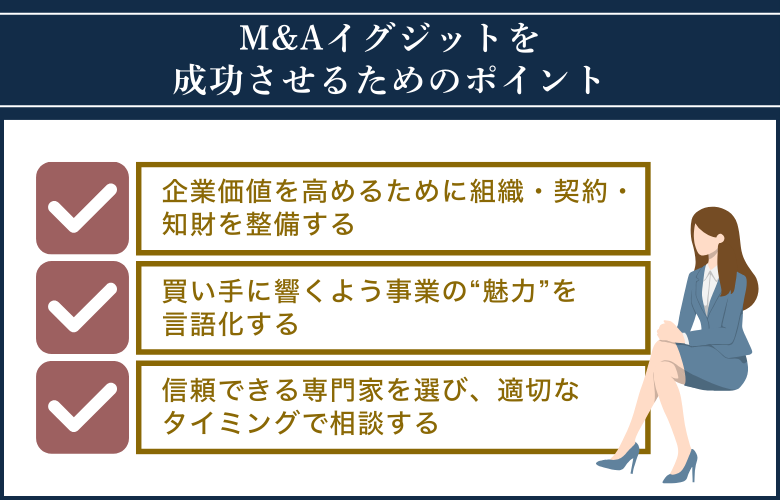

M&Aイグジットを成功させるためのポイント

M&Aイグジットの成否は、「誰に売るか」だけでなく、「どのように準備を進めるか」「どう伝えるか」によっても大きく左右されます。

特に近年は、買い手側も目利きの精度を上げており、単に業績が良いというだけでは評価されにくい傾向にあります。

売却後に後悔しないためにも、出口戦略を“仕込み段階”から考える姿勢が求められているのです。

企業価値を高めるために組織・契約・知財を整備する

M&Aでは企業の現在の利益だけでなく、継続性や再現性が重要な評価指標になります。そのため、後回しにされがちな内部体制の整備も、企業価値を高めるうえでは極めて重要なのです。

買い手企業が注目しているポイント

契約の有効性と網羅性:主要な取引先との契約書はあるか、内容は適切か

従業員管理:就業規則・雇用契約・評価制度が整っているか

知的財産の権利関係:サービス名やプロダクトに商標・著作権・特許があるか、第三者とトラブルになっていないか

ちなみに、「小さな会社だから未整備でも仕方ない」という発想は非常に危険です。

組織・契約・知財がしっかり整っている企業ほど、買い手からの信頼も高まり、譲渡価格の上振れにもつながります。

買い手に響くよう事業の“魅力”を言語化する

M&A交渉において重要なのは、「買い手目線での価値」を明確に伝えられるかどうかです。

売却する側が事業に魅力を感じているのは当然ですが、その熱量だけでは相手には伝わりません。

どのようなビジネスモデルで、どんな顧客課題を解決し、将来どのようなスケールが見込めるのか──これを言語化して、買い手に「この事業は自社に役立つ」というイメージを持たせる必要があります。

そのためには、以下のような観点から事業の“語り口”を整備するのが有効です。

買い手企業に響きやすい魅力の伝え方

・市場の成長性と自社のポジション

・顧客との継続性・LTV(顧客生涯価値)

・競合優位性や参入障壁の構造

・買収後のシナジーと統合の容易さ

事業計画書や提案資料のブラッシュアップも含め、第三者の視点を取り入れながら「自社の魅力をどう魅せるか」を設計しておくことで、買い手との交渉が格段に進めやすくなります。

信頼できる専門家を選び、適切なタイミングで相談する

M&Aは法務・税務・会計・労務など、非常に多くの専門領域が交差する複雑な取引です。

そのため、信頼できる専門家を早い段階でパートナーとして迎え入れることが成功のカギとなります。

たとえば、M&A仲介会社やFA(フィナンシャル・アドバイザー)、税理士、弁護士などと連携しながら、財務面の改善・契約の整備・買い手候補の選定戦などを設計しておきます。

スタートアップや中小企業の案件に実績がある専門家の力を借りれば、予想外のトラブルを回避できる確率は格段に上がりますよ。

M&Aによるイグジットを検討している方は「Camphor Tree」にご相談ください

弊社Camphor Treeでは、弁護士や公認会計士、戦略コンサルタントなどの専門家チームを擁しており、売却をご検討の経営者様を徹底的にサポートしています!

スタートアップに特化したM&Aアドバイザリーサービスをはじめ、資本政策や資金調達支援など幅広いサービスを提供します。弁護士主導による高度なリーガル対応と、公認会計士・税理士・戦略コンサルタントが連携するワンストップ支援体制により、成長戦略からEXIT、セカンダリー取引まで一貫したサポートを実現します。

豊富な投資家・CVCネットワークを活かし、企業と資本を最適につなぐことで、スタートアップの持続的な成長とイノベーションの加速を支援しています。

なお、売主様に対しては着手金・中間報酬・月額報酬が一切発生しない完全成功報酬制を採用しており、最終的な売却が成立した際にのみ報酬を頂戴する安心のフローとなっています。

この他にも、以下のようにさまざまなご依頼を承っておりますので、まずは無料相談にてお気軽にご相談ください。

提供サービス内容

スタートアップ向けサービス

・M&Aによる成長戦略・エグジット支援

・セカンダリー取引支援

・資本政策支援

・資金調達支援

事業会社・CVC向けサービス

・M&Aアドバイザリー

・セカンダリー取引支援

VC向けサービス

・セカンダリー取引支援

・M&Aアドバイザリー

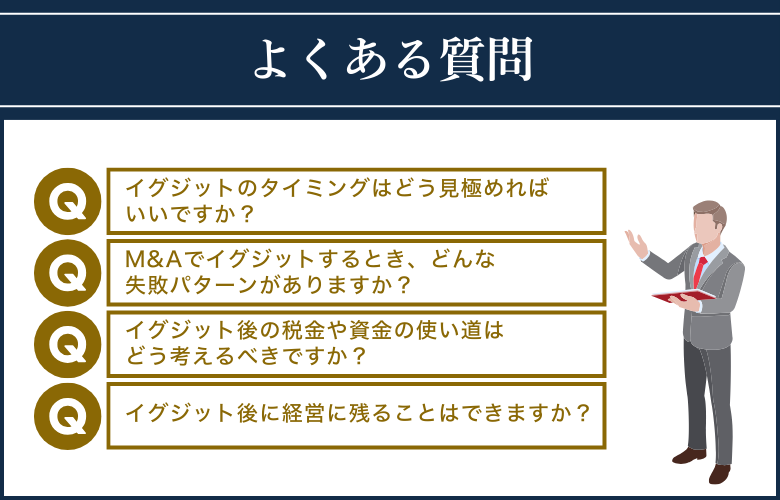

M&Aイグジットについてよくある質問

M&Aによるイグジットには、さまざまな疑問や不安がつきものです。

ここでは、実際に質問としてよく寄せられる4つの基本情報をまとめておきます。

Q. イグジットのタイミングはどう見極めればいいですか?

経営者の目的や事業のステージによって異なりますが、共通して言えるのは「好調なときこそ売却を考えるべき」という点です。

多くの経営者は「もう少し成長してから」「売上が増えてから」と考えがちですが、業績が伸び悩み始めてからでは評価が下がる可能性が高くなります。

また、M&A市場全体のトレンドや買い手側の動向も大きく影響します。市場が冷え込んでいると、優良企業でも買い手がつきにくくなるケースもあるので見極めが難しいのです。

▼客観的な判断材料としては、以下のような指標が参考になります

- 売上・利益が安定成長しているか

- 顧客基盤やLTV(顧客生涯価値)が拡大しているか

- 組織が一定程度自走可能になっているか

- 新たな成長投資を外部に託したいと感じているか

難しければ、第三者による企業価値評価(バリュエーション)やM&Aアドバイザーへの相談を通じて、早期に「売り時のサイン」を把握しておくと良いでしょう。

Q. M&Aでイグジットするとき、どんな失敗パターンがありますか?

最も典型的なパターンは、準備不足に起因するトラブルが発生して交渉が決裂することです。

帳簿や契約書類が未整備のまま交渉を始めてしまい、デューデリジェンスで問題が発覚して条件が大幅に悪化するケースは後を絶ちません。

その他にも、M&Aイグジットにおいてはさまざまな失敗パターンがあります。

- 希望価格に固執して買い手を逃してしまう…売り手の期待と市場が評価する客観的価値のギャップを埋められず、交渉が決裂。

- 譲渡後の従業員の大量退職や顧客離れ…買い手企業とのカルチャーギャップを軽視し、社内の信頼関係が一気に崩れる。

- 譲渡後に想定外の損害賠償請求や税負担に直面…専門家を介さず独自で進めてしまい、法務・税務の重要な論点を見落とす

M&Aは複雑で専門性を求められるのプロセスです。

早い段階から経験豊富なアドバイザーを巻き込み、準備・交渉・クロージング・PMIまで一貫して支援を受けることが失敗を避けるカギとなります。

Q. イグジット後の税金や資金の使い道はどう考えるべきですか?

イグジット後に得た資金は「利益」ではなく「資産」として扱われます。用途を明確に設計しないまま保有すると、税務リスクや資産管理の不備になるので注意しましょう。

まず前提として、M&Aで得た売却益には法人税・所得税・住民税などの課税が発生します。

個人で株式を譲渡した場合は、原則として20.315%(譲渡所得税+復興特別所得税)が課されますが、持株会社スキームを活用することで税負担を軽減できるケースもあります。

▼資金の使い道については、大きく以下の3つに分かれます。

- 再投資(新規事業・他社支援・ファンド出資など)

- 資産保全(不動産、信託、生命保険、オフショアなど)

- 生活設計(引退後の生活費、教育費、個人資産の管理)

売却後すぐに資金が口座に振り込まれたからといって、何も考えずに使い始めるのは避けるべきです。資産管理会社の設立や信託の活用など、節税と資産防衛を両立させる手段もあります。

こちらもチェック>>

Q. イグジット後に経営に残ることはできますか?

はい、可能です。M&Aによるイグジット後も、創業者や経営陣が一定期間にわたり経営に関与し続けるケースはよくあります。

とくにPMI(Post Merger Integration)期間中は、事業の引き継ぎや従業員・取引先との関係維持が重要であるため、買い手側もいきなり創業者がいなくなることは避けたいと思っていることが多いのです。

▼イグジット後も経営層が残るパターン例

- 譲渡後一定期間、代表や取締役として残留する

- 顧問・アドバイザーとして事業成長をサポートする

- 持分比率を一部残し、再売却時に利益を得る“アーンアウト”型を採る

「イグジット=即引退」と考える必要はありません。実際、売却後も1〜3年程度は共に経営を続ける前提で契約を組むケースも多く見られます。

ただし、残留条件や報酬、業務範囲などはあらかじめ契約書で明文化しておかないと、後にトラブルにつながることもあるため注意が必要です。

株式会社Camphor Treeでは、スタートアップ企業に特化した

「エグジット」・「資本政策」・「資金調達」に関するご支援を提供しております。

事業売却や資本政策にお悩みの方は、ぜひ無料相談からお気軽にご連絡ください。