会社売却で10億円を手にしたら税金はいくらかかる?仕組みと節税対策を解説

会社を10億円で売却できたら、一気に人生が変わる――そう考える経営者の方も多いのではないでしょうか。

しかし、忘れてはならないのが税金の存在です。

売却益に対して20〜55%程度の税負担が発生し、何も対策をしなければ5億円以上が税金として差し引かれるケースもあります。

また、株式譲渡か資産譲渡(法人売却)かといった売却スキームによっても、課税の仕組みや負担額は大きく変わってきます。

そこで本記事では、10億円規模の会社売却においてどのような税金がかかるのか、その内訳や節税対策などを具体的に解説します。

せっかくの売却益を減らさないために、事前に知っておくべき情報をまとめておりますので、ぜひ最後までご覧ください。

▼弊社Camphor Treeでは、専門家チームによるM&A関連のサポートを行っています!

株式会社Camphor Treeでは、スタートアップ企業に特化した

「エグジット」・「資本政策」・「資金調達」に関するご支援を提供しております。

事業売却や資本政策にお悩みの方は、ぜひ無料相談からお気軽にご連絡ください。

【前提整理】会社売却で10億円を得るのは誰か?税金がかかるタイミングとスキーム

会社売却で10億円の資金を手にするケースといっても、法人か個人か・どのスキームを通すかによって税金の内容はまったく異なります。

まずは売却方法と売主属性のパターンごとに、課税されるタイミングを整理しましょう。

売却主体(法人or個人)によって課税対象が変わる

個人株主が株式を売却した場合、譲渡された利益は譲渡所得として扱われ、申告分離課税が適用されます。

所得税15.315%・住民税5%を含む合計20.315%の税率が定められており、取得費や譲渡費用を差し引いた金額に課税されます

これに対し、法人株主が同様に株式を譲渡した場合は、その利益が法人税等の課税対象となり実効税率は約30~35%で法人税・事業税などがかかります。

また、事業譲渡や資産譲渡の形態を採用する場合は消費税の課税対象となる資産(棚卸資産、設備、のれん等)が含まれるため、別途10%の消費税対象となります。

▶参照:税務署発行 | 令和6年分株式等の譲渡所得等の申告のしかた

税金が発生するタイミングの違いに注意

税金の発生タイミングは、売却対象や主体の組み合わせによって異なります。

| 売却方法 | 課税対象 | 発生タイミング | 納税者 |

|---|---|---|---|

| 株式譲渡 | 株式の譲渡益 | 契約を締結・実行した時点で確定 譲渡年の確定申告で課税 | 株主(個人または法人) |

| 事業譲渡 | 譲渡益、消費税 | 売却した年度の決算期末で確定 当該年度で申告・納税が必要 | 会社(法人) |

例えば、株式譲渡では売買契約を締結・実行した時点で譲渡益が確定し、譲渡年の確定申告で課税されます。

ここでは所得税15.315%・住民税5%の合計20.315%が課されるのが原則です。

一方、事業譲渡や資産譲渡では、企業が特定の資産を売却した年度の決算期末で譲渡益が確定し、法人としてその年度で申告・納税が必要になります。

加えて、課税対象となる資産(不動産等)に対しては10%の消費税が発生し、売却時に売主企業が買主から徴収し納付する形になります。

▶参照:国税庁 | No.3240 個人が事業用建物等を譲渡した場合の消費税

このように、主体・スキームごとに税金の発生時期と計算基準が異なるため、構造を正確に押さえておかないと思わぬ手違いやトラブルを招くことになりかねません。

会社売却で10億円を得た場合にかかる税金の内訳とは?

それでは、実際に10億円の売却益が発生したケースを想定し、発生する税金の内訳を整理しましょう。

以下の表は、国税庁ホームページで公開されている事例を参考に、個人株主と法人株主、さらに事業譲渡時の消費税の観点を併せて比較したものです。

| 売却主体/スキーム | 課税対象 | 税種 | 税率・ポイント |

|---|---|---|---|

| 個人株主(株式譲渡) | 譲渡所得(売却益) | 所得税・住民税・復興特別所得税 | 一律20.315% ※所得税15.315%+住民税5% |

| 法人株主(株式譲渡) | 譲渡益全額 | 法人税・事業税・法人住民税など | 約30~35% (法人税等) |

| 法人(事業譲渡) | 事業譲渡益・課税資産額 | 法人税等・消費税 | 法人税等 約30% + 消費税10%(対象による) |

所得税・住民税(株式譲渡の場合)

個人株主が非上場株式等を売却した場合、譲渡益に一律20.315%の申告分離課税が課されます。

これは所得税15.315%と住民税5%を含む税率で、取得費や手数料等を差し引いた後の利益が課税対象です。

▶参照:国税庁 | No.1463 株式等を譲渡したときの課税(申告分離課税)

10億円の利益が出た場合、税額は約2.03億円となります。

法人税・配当課税(資産譲渡・事業譲渡の場合)

法人が株式または事業を譲渡して得た利益は、その年度の法人税等の課税対象となり、実効税率は約30~35%です。

事業譲渡の場合には、利益を個人に配当する際に二重課税(法人課税+個人の配当課税)が発生する場合もあります。

配当課税がどの程度かかるかは、個人株主の状況や控除によって異なるため、スキーム設計の段階で注意が必要です。

消費税がかかるケースもある

事業譲渡に含まれる棚卸資産や設備、のれんなどの課税資産を売却する場合には消費税10%が課されます。

法人は売却対価のうち、消費税分を買主から徴収して納税義務者となります。

こちらもチェック>>

【シミュレーション】会社売却で10億円得た場合の税金はいくら?

ここまでの解説から分かるように、会社売却で得た10億円全額が課税対象になるわけではありません。

実際に税金がかかるのは「譲渡益(売却益)」と呼ばれる金額で、これは「売却額 − 取得費 − 譲渡費用」 で計算できます。

株式譲渡の場合|約2億円の課税になる

個人株主が非上場株式を売却して10億円の譲渡益を得た場合、所得税・住民税・復興特別所得税を合わせた総額20.315%の申告分離課税が適用されます。

国税庁によると、譲渡益は売却価格から取得費・手数料など必要経費を差し引いた額で算定されます。

▶参照:国税庁 | No.1463 株式等を譲渡したときの課税(申告分離課税)

譲渡益が全額課税対象と仮定すると約2億315万円が課税額となり、手取りは約7億9,685万円となります。

資産譲渡+配当の場合|手取りは半額以下になることもある

法人が事業譲渡や資産譲渡を実行すると、その譲渡益に対して法人税・法人事業税・法人住民税などが課されます。

実効税率は約30〜35%とされており、10億円がそのまま課税対象になれば、税額は約3〜3.5億円に上ります。

さらに、その後利益を個人へ配当として受け取る場合、配当所得として再度課税される可能性も。個人での申告分離課税か総合課税かによっては、二重課税の総負担が50%を超えることもあります。

法人税・申告分離課税(総合課税)の複数段階で税負担が重なる構造となり、最終の手取りは5億円を下回るケースもあり得ます。

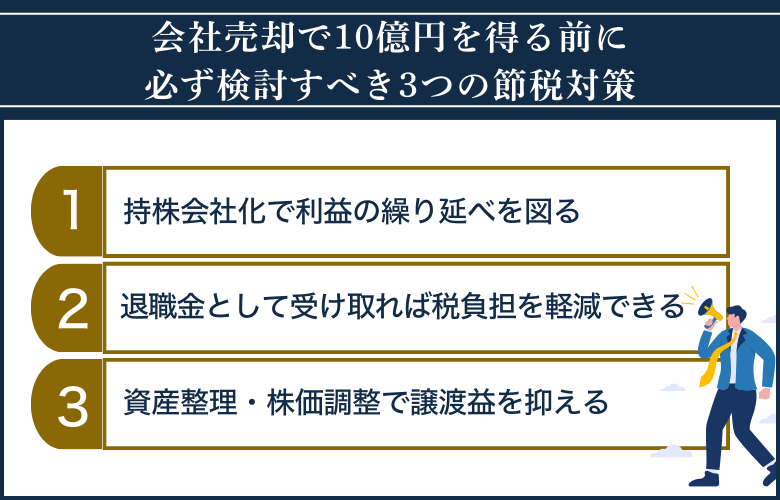

会社売却で10億円を得る前に必ず検討すべき3つの節税対策

10億円規模の売却益ともなれば、何も対策を講じなければ数億円単位の税金が課され、税額は数千万〜数億円単位で変わる可能性があります。

こうしたリスクを回避するには、売却前の段階で「どのような受け取り方をするか」「いつ、誰に、どの形で譲渡するか」といった視点で節税戦略を立てるのがポイントです。

安易な節税はリスクも伴いますが、適正かつ戦略的に行えば税負担を数千万円単位で抑えることも可能です。

持株会社化で利益の繰り延べを図る

売却対象を持株会社側に移すことで、譲渡益をグループ内で循環させ、譲渡損益の繰延べが可能となります。

国税庁が定める「グループ法人税制」では、完全支配関係(持株比率100%)にある法人間での資産譲渡について、適格法人分割や適格合併など適格組織再編行為を経ることで、譲渡損益を繰延べられる制度が整備されています。

ただし、適用を受けるには支配関係の継続性・再編行為の適格性などを厳格にチェックされるため、実務設計をするには慎重な判断が必要です。

退職金として受け取れば税負担を軽減できる

税理士と相談し、「事業譲渡」ではなく「退職金+株式譲渡益分離」となるようなスキームを構築することで、総税負担を圧縮できる可能性もあります。

代表者が退職金として一部の売却益を受け取る構成を組むと、退職所得控除の適用が可能となり、税負担の軽減につながります。

国税庁の定める制度によれば、退職所得の金額は以下の方式で計算されます。

(収入金額 - 退職所得控除額) × 1/2 = 課税対象金額

さらに、退職所得に関する源泉徴収は標準で20.42%の税率が用いられ、申告により精算します。

売却益全額を株式譲渡で受け取るより圧倒的に有利となる場合もあります。

資産整理・株価調整で譲渡益を抑える

売却直前に不採算資産を処分したり、借入金を整理して純資産額を調整すると、簿価ベースでの譲渡益を圧縮できます。

国税庁によると、譲渡益の計算には取得費だけでなく、帳簿価額ベースでも整理された資産構成が影響します。

特定組織再編成により資産又は負債の移転が行われた場合の当期純損益金額の調整

各対象会計年度において構成会社等又は共同支配会社等が特定組織再編成により他の会社等から資産又は負債の移転を受けた場合には、その資産又は負債を当該他の会社等のその特定組織再編成の直前の帳簿価額に相当する金額により取得したものとして、その対象会計年度以後の各対象会計年度に係るその構成会社等又は共同支配会社等の税引後当期純損益金額を計算する。

引用:国税庁 | 各対象会計年度の国際最低課税額に対する法人税に関するQ&A

経営再編と合わせて事前に財務・資産構成を精査することで、課税対象となる利益を意図的に減らすスキームが実行可能です。

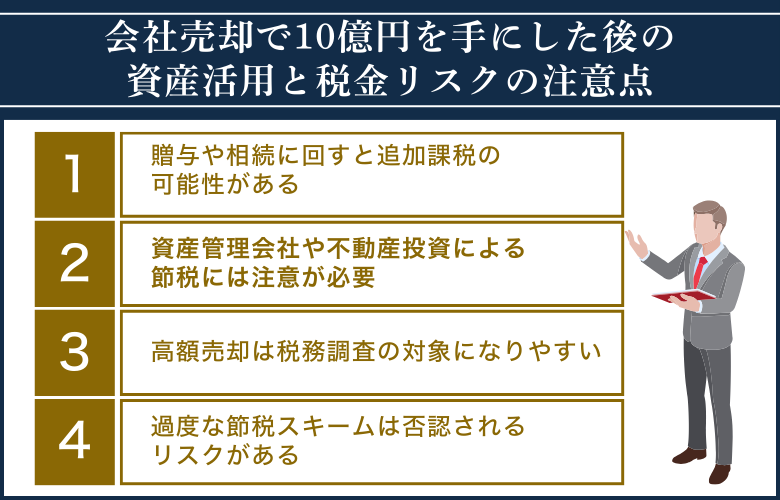

会社売却で10億円を手にした後の資産活用と税金リスクの注意点

会社売却によって得た10億円は、経営者にとってまさに人生を左右するレベルの資産。売却という一大イベントが終わった後こそ、次なるステージが始まります。

この巨額の資産をどのように活用し、どのように保全していくかによって、将来的な税負担や資産の目減りリスクが大きく変わってきます。

10億円という規模は税務当局にとっても注視対象となりやすく、形式だけ整えた節税スキームは後から否認される可能性もあります。

本章では、資産を安全に守るために知っておくべき税金リスクと、ありがちな落とし穴について整理しながら、堅実な資産運用を行うための基本を解説します。

贈与や相続に回すと追加課税の可能性がある

売却で得た資産を子や配偶者などに贈与・相続する場合、それぞれ贈与税・相続税の課税対象となる点には十分注意が必要です。

たとえば贈与については、国税庁が定める暦年課税制度において、年間110万円を超える贈与には税金が課されます。

贈与額が大きくなるほど累進課税による税率も上昇し、最大で55%の税負担となるケースもあります。

▶参照:国税庁|贈与税の税率

一方、相続税は「相続時精算課税制度」を使えば一定の条件下で贈与との合算管理ができますが、それでも資産総額が一定額を超えると課税対象になります。

とくに売却直後に資産を他者に移すと、税務署から「税負担を避ける目的での意図的移転」と判断される可能性もあるため、事前に税理士と連携して対策を練りましょう。

節税の意図が裏目に出ないよう、制度の枠組みを正しく理解したうえで実行に移しましょう。

資産管理会社や不動産投資による節税には注意が必要

よくある節税方法として、手にした資金をそのまま個人資産として保有するのではなく、資産管理会社を設立して法人運用したり、不動産投資を通じて減価償却を図ったりするケースがあります。

しかし、こうしたスキームには税務署から追及を受けるリスクが一定あります。

国税庁は、グループ内取引が適格でなければ繰延税制の適用を認めない姿勢を示しているため、節税対策に安易に飛びつくのは危険です(参照:国税庁)。

たとえば資産管理会社については、実態が乏しい場合、税務署から「法人を使った仮装隠ぺいをした」とみなされることがあり、法人経費や給与として支出した内容が否認され、追徴課税の対象になるケースもあります。

また不動産投資では、過度な借入を伴うレバレッジ投資によって一時的に所得を圧縮できたとしても、空室リスクや修繕費、固定資産税などのランニングコストが想定を超えると、キャッシュフローが悪化して結果的に課税を増やす結果になりかねません。

節税効果ばかりを期待して始めるのではなく、事業性・収益性・税制リスクの三点を慎重に見極める視点が求められます。

大切なのは、税制上、不適切なスキームと判断されないかどうかを常に意識すること。

高額売却は税務調査の対象になりやすい

10億円規模の会社売却は、税務署から高額資産の移転として注視される対象になりやすく、売却後数年間は税務調査の対象となるリスクが高まります。

とくに個人で株式を保有していた場合、所得税法上の譲渡所得として課税対象となり、その取得費や譲渡価格の申告に不自然な点があれば、過少申告加算税や延滞税などの追徴を受ける可能性があります。

また、財産債務調書の提出義務も発生するため(基準:その年の12月31日時点での資産合計が5億円以上または所得2,000万円超)、適正な財産報告が求められます(出典:国税庁|財産債務調書制度)。

売却時の取引書類や帳簿、契約書の控えなどをきちんと整理して保管しておき、常に税理士との連携体制を維持しておくと後々調査対応をすることになっても安心です。

過度な節税スキームは否認されるリスクがある

税務上は、取引の形式よりも実質に基づいて課税が判断される(実質課税の原則)があります。

たとえば、売却益を圧縮するために複雑なスキームを設計しても、「実態として経済合理性に欠ける」「租税回避が目的である」と税務当局に判断されればそのスキームは否認され、通常通りの課税処理が行われることになります。

これは、たとえ表向きに法令を順守していたとしても、実質的な資産移転の中身や関係者間の取引実態が乏しければ適用除外される可能性があるという意味です。

節税策を実行する際は制度の適法性だけでなく、第三者から見ても合理性があり、実体のある取引として説明できる内容であることが不可欠です。

グレーゾーンに足を踏み入れず、常にリスクヘッジを重ねながら、安全性を担保したスキーム運用を心がけるべきでしょう。

10億円規模の会社売却をお考えなら「Camphor Tree」にご相談ください

ここまで解説してきたように、会社売却にはさまざまなリスクが潜んでおり、専門知識が何もない状態で進めてしまうのは極めて危険です。

そこで弊社Camphor Treeでは、弁護士や公認会計士、戦略コンサルタントなどの専門家チームを擁し、売却をご検討の経営者様を徹底的にサポートしています!

10億円規模の売却をお考えの場合でも、法務・財務・税務の各側面から、M&Aを安全かつスムーズに進められるよう支援いたします。

スタートアップに特化したM&Aアドバイザリーサービスをはじめ、資本政策や資金調達支援など幅広いサービスを提供します。弁護士主導による高度なリーガル対応と、公認会計士・税理士・戦略コンサルタントが連携するワンストップ支援体制により、成長戦略からEXIT、セカンダリー取引まで一貫したサポートを実現します。

豊富な投資家・CVCネットワークを活かし、企業と資本を最適につなぐことで、スタートアップの持続的な成長とイノベーションの加速を支援しています。

この他にも、以下のようにさまざまなご依頼を承っておりますので、まずは無料相談にてお気軽にご相談ください。

提供サービス内容

スタートアップ向けサービス

・M&Aによる成長戦略・エグジット支援

・セカンダリー取引支援

・資本政策支援

・資金調達支援

事業会社・CVC向けサービス

・M&Aアドバイザリー

・セカンダリー取引支援

VC向けサービス

・セカンダリー取引支援

・M&Aアドバイザリー

会社売却で発生する税金に関してよくある質問

最後に、会社売却で発生する税金関連の質問を回答と一緒にまとめました。

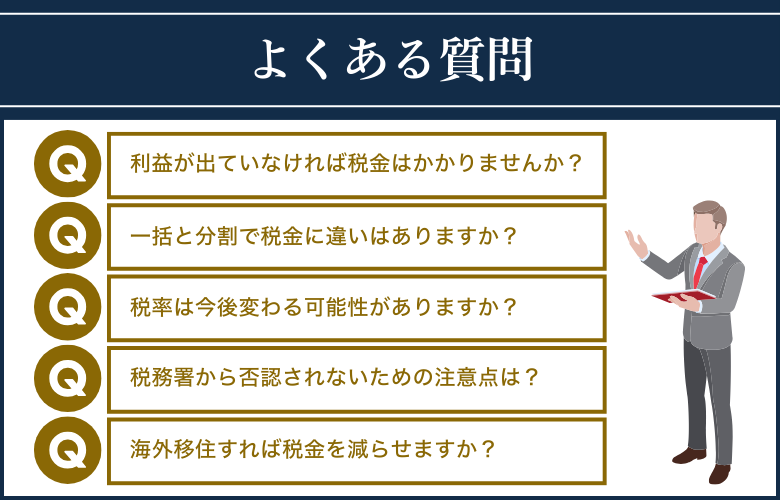

Q. 売却金額が10億円でも、利益が出ていなければ税金はかかりませんか?

会社の株式や事業を売却して10億円の入金があっても、課税対象となるのはあくまで「譲渡益」です。

譲渡益とは、売却金額から取得費や売却のための手数料などの必要経費を差し引いた金額を指します。

つまり10億円で売却しても、それまでにかかった投資額や元本、諸経費が10億円以上であれば譲渡益はゼロとなり、結果として課税額も発生しない可能性があります。

ただし、この取得費の証明ができない場合、概算取得費(売却額の5%)しか認められず、大きな税負担が発生するケースもあります。

▶参照:国税庁|No.1463 No.1463 株式等を譲渡したときの課税(申告分離課税)

正確な取得費を記録・保管しているかどうかで税負担は大きく左右されますので、よくよく確認しましょう。

Q. 一括と分割で税金に違いはありますか?

税務上の取り扱いが異なる場合があります。

原則として、株式や事業の売却は契約締結時に譲渡益が確定し、その年の所得として課税されるため、実際に代金が分割で支払われるかどうかは税額には直接影響しません。

ただし、分割払いが条件付売買や売買予約などの特殊な形式で行われる場合は、税務上の扱いが変わる可能性があります。

Q. 税率は今後変わる可能性がありますか?

税制は政治・経済の情勢に応じて定期的に見直されており、現在の税率が将来も続く保証はありません。

今後も、富裕層課税の強化を求める世論や財政健全化を目的とした政府の動向によって、税率が引き上げられる可能性は十分にあります。

たとえば、株式譲渡益に対する税率(所得税15%+住民税5%+復興特別所得税0.315%=合計20.315%)は、2013年の復興税導入や2003年の軽減税率制度の変更などを経て、数度の改正が行われてきました。

すでに金融所得課税の一体化や総合課税化なども議論されているため、売却による手取りを最大化したいのであれば、数年以内に制度が変更される可能性も視野に入れておくべきです。

Q. 税務署から否認されないために注意すべきことは?

税務署は、形式的に合法であっても実質的に「課税逃れ」と判断される取引に対しては、否認措置を取ることがあります。

とくに売却スキームが複雑で、目的や合理性が不明瞭な場合には、「同族会社間の譲渡」「持株会社を介した売却」「退職金の過大設定」などが否認対象になることがあります。

国税庁の通達でも、「実質課税の原則」に基づき、実態を重視した課税がなされることが明言されています。

したがって、書類上の整合性だけでなく、実際の業務内容や資産の移動履歴にも正当性が求められます。

Q. 海外移住すれば税金を減らせますか?

海外移住することで税金の負担を軽減できると考える方も多いのですが、実際にはあまりおすすめできないのが正直なところです。

たとえば、日本に居住していた個人が国外転出した場合でも、一定額を超える資産を保有していると「国外転出時課税制度(通称:出国税)」が適用されます

国外転出時課税制度は、国外転出時点で保有している未実現の含み益(評価益)に対して課税される制度で、株式や投資資産を多く保有している方にとってはかなり大きな負担になります。

移住先の国によっては、現地での課税義務が発生する場合もあり、「非課税国=無税」とは限りません。

▶参照:国税庁 | 国外転出時課税制度